潰れない病院を作り上げるためにどうBSを読んだらいいかを、医療機関に対し財務諸表に基づいた経営改善を提案している濱岡勇介氏(エムスリーキャリア 経営支援事業部)が解説します。本記事は、濱岡氏が講師を務めたセミナー「今さら聞けない財務諸表の読み方BS編」を編集したものです。

※2015年に掲載後、2019年6月26日に更新

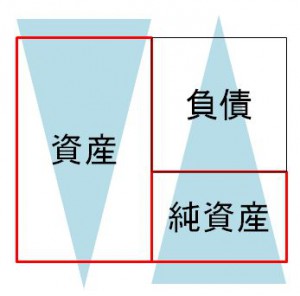

安全性分析の主な指標

病院の財務的な安全性、つまり、潰れにくさを判断するためには、主に自己資本比率や流動比率をチェックします。ここではPS編同様、一般病院(医療法人、黒字、150床)の場合にどのようにチェックすればいいかを見ていきます。

なお、以下の指標で使用する基準値は、厚生労働省による「平成29年度 病院経営管理指標」を元に作成したもので、全国737病院の回答から算出した平均値です。

(1)自己資本比率

どれほど借金に頼らず経営しているかを把握するための指標です。返済義務のない純資産(資本)が資産の何%を占めるかを測ります。計算式は以下の通りです。

※純資産:出資金や内部留保している医業利益など

図1を見ると、一般病院(医療法人、黒字、150床)であれば、27.0%が一つの目安となりそうです。

なお、一概に比較はできませんが、一般企業の平均が30-40%程度 です。自己資本比率が低い場合は、医業利益を高める方策を考えて、負債の返済や内部留保を進める必要があるかもしれません。

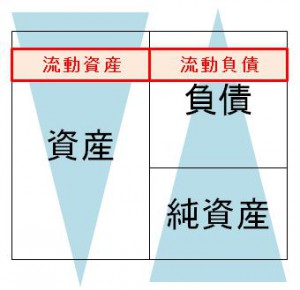

(2)流動比率

1年間の短期的な支払い能力を判断する指標です。1年以内に支払い期限が来る流動負債に対して、同じ期間に現金化できる流動資産をどれほど持っているかを測ります。

一般的に、流動比率が100%以上ないと、支払い能力が十分でない可能性があります。

それでは100%あれば十分でしょうか。他にも、運転資金額*を残しておかなければいけませんから、一般的に150%以上は確保するのが望ましいとされています。

ただ、図2を見ると、病院は全体的に流動比率が高くなっています。この理由としては、病院の大きな資産である診療報酬が、分子の流動資産に分類されることが考えられます。その上、病院は取引先への支払いサイトが短く、分母の流動負債をあまり抱え込まないことも一因ではないでしょうか。一般的な目安とともに、他院との比較もしておいた方がいいでしょう。

たとえば、一般病院(医療法人、黒字、150床)であれば平均は287.4%です。この数値より低い場合は、十分な流動資産を確保するために、遊休資産を処分して負債の返済に充てるといった対応が考えられます。

患者が来院してから病院が診療報酬を回収するまでには最低でも数か月のタイムラグがあります。しかし、その間も職員への給与などさまざまな支払いがあります。このようなタイムラグの間、病院を運営するためにいくら必要かを表したものが必要運転資金額です。以下の計算式で算出します。

現金+売掛金+在庫-買掛金=必要運転資金

BSには弱点も

病院の安全性が分かると説明しておきながら恐縮ですが、実はBSの状態が良いからといって病院が潰れないというわけではありません。BSには弱点があり、将来の資金繰りを正確には予測できないのです。それは、BSが「“ある時点”における資産、負債、純資産の状態」を記載したものだからです。資金繰り予測には、資金繰り表やCSを活用する必要があることを覚えておいてください。

次回は、保有資産を有効活用できているかどうかが分かる効率性指標について見ていきます。

・病院会計 初心者でも分かる「財務諸表の読み方PL編」

・貴院の人件費率は適正?収益改善につなげる「財務諸表の読み方PL編」

・病院会計 初心者でも分かる「財務諸表の読み方BS編」

・潰れない病院をつくる安全性分析!「財務諸表の読み方BS編」<現在の記事>

・保有資産を上手に活用する効率性分析!「財務諸表の読み方BS編」

慶應義塾大学経済学部卒業後、都市銀行にて法人取引、与信管理に従事。300床規模の医療機関などに対して、経営改善の提案、中長期計画の立案、融資を実行。その後、製造業の事業再生プロジェクトに参画、2012年にエムスリーキャリア株式会社入社。現在は、経営支援部門にて、医療機関の戦略立案とその実行を支援。