2025年10月8日、中央社会保険医療協議会(中医協)第619回総会が開催されました。本記事では、「急性期入院医療の評価」「消費税負担への対応」を中心に、資料から要点をまとめます。

急性期一般入院料1の施設基準見直しとその影響

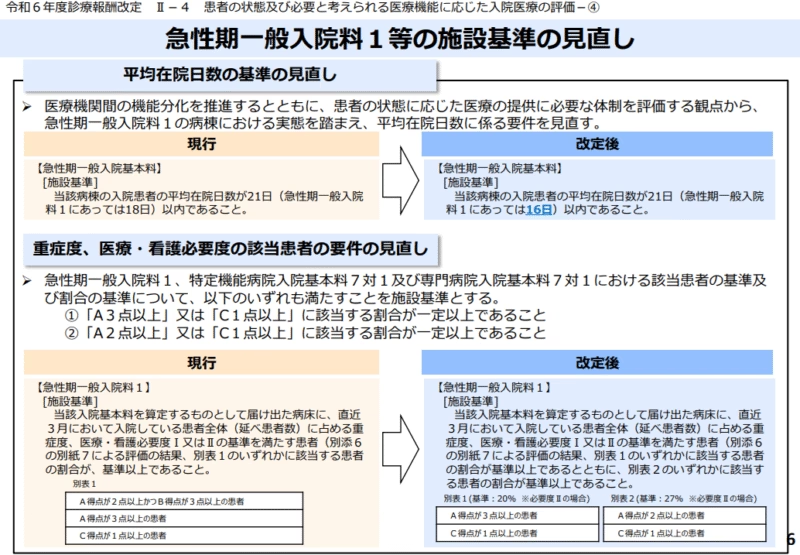

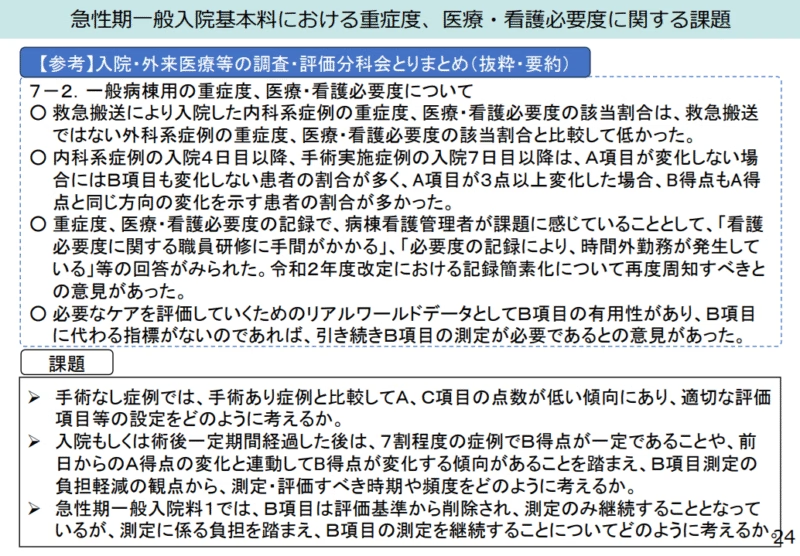

2024年度診療報酬改定において、急性期一般入院料1の施設基準が厳格化されました 。具体的には、平均在院日数が18日から16日以内に短縮され 、重症度、医療・看護必要度(以下、必要度)の評価基準も変更されました 。新しい基準では、従来の「A2点以上かつB3点以上」等が要件だったのに対し、「A3点以上またはC1点以上」の患者割合と、「A2点以上またはC1点以上」の患者割合の2段階で評価されるようになり、B項目は判定基準から除外されました(ただし評価・測定は継続) 。

この改定後、急性期一般入院料1の届出病床数は大きく減少しています 。一方で、同じ入院料1を算定していても、救急搬送受入件数や手術件数には大きなばらつきがある実態が指摘されています 。救急搬送件数が多い病院ほど、許可病床数、医師数、手術件数も多く、医業収益・費用も大きいものの、利益率は低い傾向が見られました 。DPCデータ分析でも、救急搬送件数が多い病院ほど1日あたりの包括範囲出来高点数が高い傾向が示されています 。

これらの状況を踏まえ、今後の論点として、平均在院日数や必要度だけでなく、救急医療や手術等の実績といった病院の「機能」をどのように評価体系に反映させるかが挙げられています 。特に、救急搬送の大半を占めるものの現行の必要度(特にA・C項目)では評価されにくい「手術なし」症例への対応 や、測定負担が大きいB項目の必要性・測定頻度 が議論の焦点となっています。

総合入院体制加算・急性期充実体制加算の課題

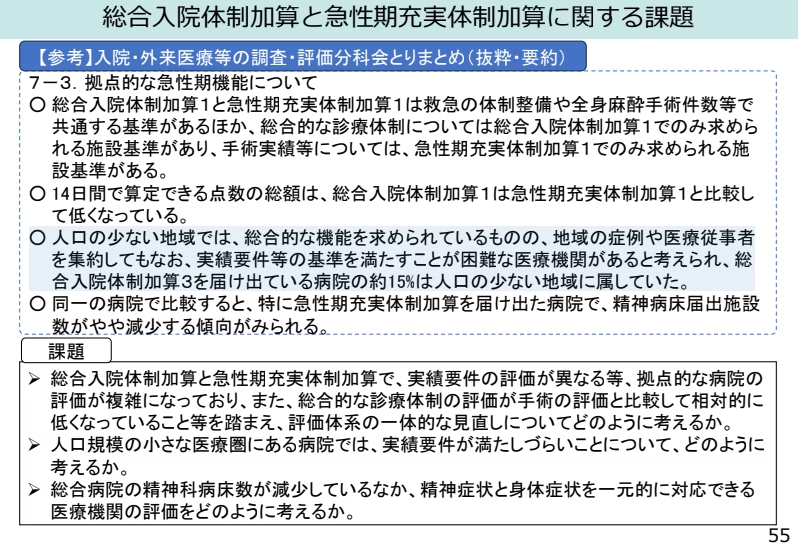

高度急性期医療や救急医療の拠点機能を評価する加算として、総合入院体制加算と急性期充実体制加算があります 。両加算は救急体制や手術件数などで共通する基準もありますが、総合的な診療体制(総合入院体制加算)や特定の手術実績(急性期充実体制加算)など、それぞれ独自の要件も持ち、評価体系が複雑になっています 。また、包括的な体制を求める総合入院体制加算の方が、急性期充実体制加算よりも14日間の合計点数が低いという点も指摘されています 。

人口規模の小さい医療圏では、症例数や医療資源の集約が難しく、これらの加算、特に上位区分の実績要件を満たすことが困難な場合があります 。加えて、これらの加算算定病院、特に急性期充実体制加算へ移行した病院において、精神病床数が減少する傾向もみられており、精神・身体合併症への対応力低下が懸念されます 。

今後の論点として、類似する二つの加算評価体系の整理・統合 、人口規模の小さい医療圏で中核的役割を担う病院への配慮 、総合病院における精神科医療体制の評価 が挙げられています。

DPC制度における機能評価

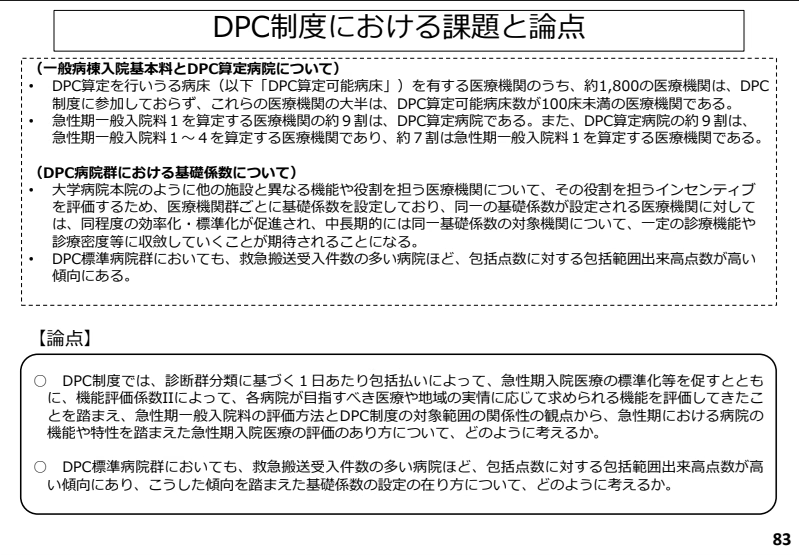

DPC/PDPSは急性期入院医療の標準化を目指す制度であり、急性期一般入院料算定病院の多くが参加しています 。医療機関の機能や役割に応じて「大学病院本院群」「DPC特定病院群」「DPC標準病院群」に分類され、異なる基礎係数が設定されています 。

しかし、DPC標準病院群の中でも、救急搬送件数が多い病院は、DPC点数に対して包括範囲出来高点数が高い(=医療資源投入量が多い)傾向がデータで示されています 。このため、論点として、DPC標準病院群内での機能差(特に救急医療機能)を踏まえた基礎係数の設定のあり方が提起されています 。

消費税負担への対応:継続する検証

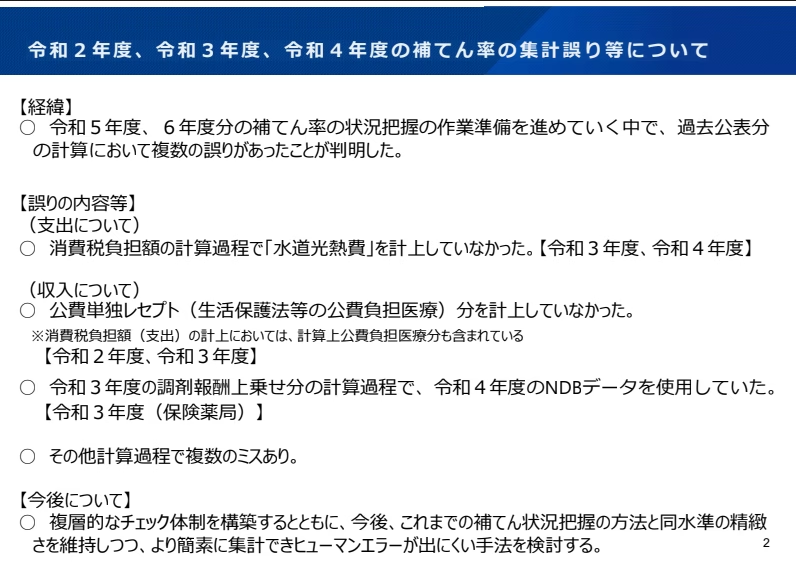

社会保険診療は非課税のため、医療機関が仕入れ時に負担した消費税は、診療報酬への上乗せによって補填されています 。過去の消費税率引上げ時に補填対応が行われてきましたが、令和元年度(2019年度)の10%引上げ対応後も、中医協の消費税分科会で補填状況の検証が継続されています 。

直近の検証では、2020年度から2022年度の補填率計算に誤りがあったことが判明し、修正されました 。2022年度、2024年度改定時の議論では、全体としては補填不足になっていない状況等を踏まえ、上乗せ点数の見直しは行わず、検証を継続するとされました 。

今後、2023年度および2024年度の補填状況について、第25回医療経済実態調査やNDBデータを用いて検証が行われ、2025年12月頃に報告される予定です 。近年の物価上昇等が課税経費に与える影響も考慮しつつ、補填のあり方をどう評価していくかが今後の論点となります 。

まとめ

今回の中医協総会では、急性期入院医療の評価体系(必要度基準、加算、DPC係数)の見直しや、消費税補填の継続的な検証など、病院経営に直結するテーマが議論されました。特に急性期一般入院料1の基準変更は既に現場に影響を与えており、今後の必要度基準や病院機能評価の動向は注視が必要です。また、消費税補填に関する検証結果も、将来的な収支に影響を与える可能性があります。これらの動向を引き続き注視し、自院の経営戦略に反映させていくことが求められます。