病院経営のスペシャリストを養成する「ちば医経塾-病院経営スペシャリスト養成プログラム-」塾長である井上貴裕氏が、病院経営者の心得を指南します。

著者:井上貴裕 千葉大学医学部附属病院 副病院長・病院経営管理学研究センター長・特任教授・ちば医経塾塾長

目次

「給与費比率50%以内が黒字病院の目安」は本当か

決算書で一番目にすることが多い損益計算書。ある程度は見方を把握しておく必要があります。病院の会議でも頻繁に用いられる分析手法として百分率分析があり、損益計算書の場合は医業収益を分母(100)とし、各費用項目や利益を比率で表す手法が用いられます。

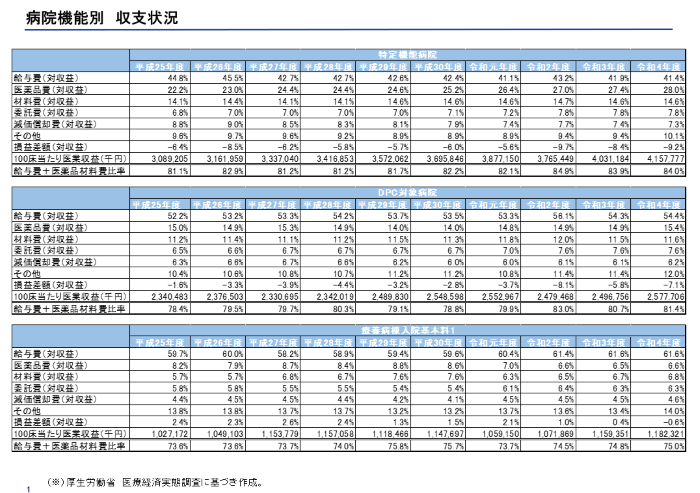

図表1は、医療経済実態調査の結果を病院機能別に百分率で集計したものです。

なお、医療経済実態調査は厚生労働省が2年に1回、診療報酬改定の前年に実施しています。病院、一般診療所、歯科診療所、保険薬局の医業経営等の実態を明らかにし、社会保険診療報酬に関する基礎資料を整備することが目的です。

特定機能病院は高度医療の提供等を行う能力を有する病院で、大学病院本院が中心です。DPC対象病院は、急性期入院医療の支払方式であるDPC/PDPSに参加する急性期病院。療養病棟入院基本料1は、慢性期病院になります。

財務分析で注目すべきは給与費比率で、病院機能によってその水準は異なります。

よく「給与費比率50%以内が黒字病院の目安」と言われていますが、通説を鵜吞みにしてはいけません。

40%台の特定機能病院の損益差額(補助金が入らない医業損益に近い数値です)は大幅なマイナスである一方で、60%程度の療養病棟では令和4年度を除いてプラスになっています。

給与費比率と材料費比率は表裏の関係

もう1つ注目すべきは、医薬品と診療材料費を合計した材料費比率です。

高度医療を提供する特定機能病院では材料費比率が40%を超えているのに対して、療養病棟では15%未満と非常に低い水準に落ち着いています。

医薬品は化学療法などの高額な薬剤。診療材料は主に手術等で使用されます。高額な材料を用いれば分母の医業収益は増加しますが、それに伴い分子の材料費も増え、結果として比率が上昇します。しかし、それによって給与費は大きく変動しないでしょうから、給与費比率は下がる仕組みなのです。

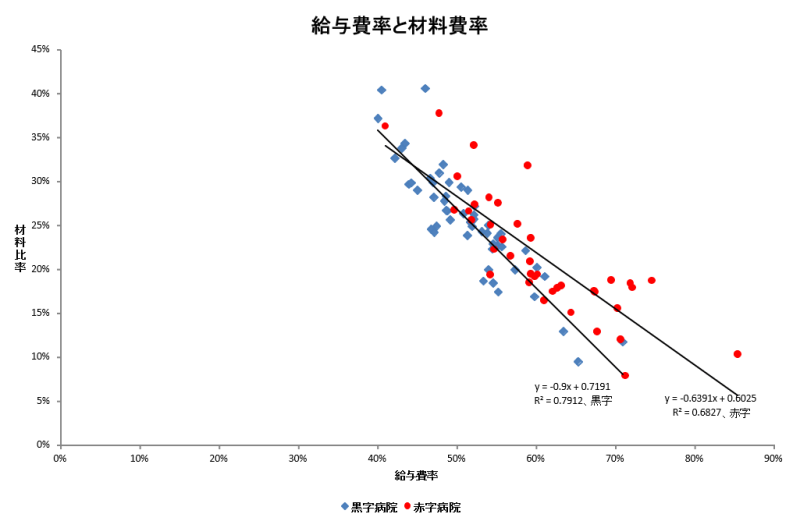

実際に給与費比率と材料費比率について各病院のデータをプロットしたものが、図表2です。

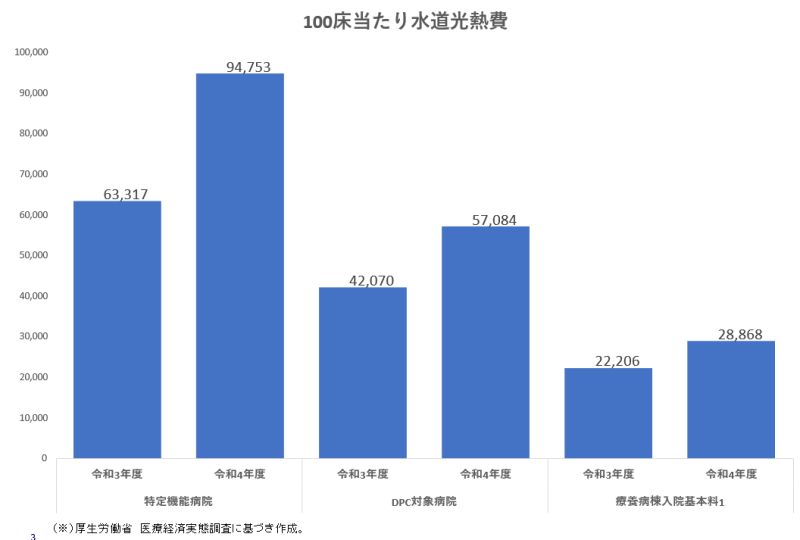

つまり、給与費比率と材料費比率はコインの表裏のような関係で、一方が増えれば他方が減る関係になっています。ただ、働き方改革などで人件費が増加する昨今は両方が増えた結果、赤字に転落しがちになります(これに加えて、水道光熱費の増加も直近の財務状況にマイナスの影響を及ぼしています(図表3))。

このように給与費比率と材料費比率は合計して考える必要があります。合計が80%を超えると財務的には厳しく、療養病棟のように75%未満ですと黒字になる可能性が高くなります。

図表2の左上に位置する病院は特定機能病院などの高度急性期病院や院内処方をする病院です。右下は療養型や回復期など手術や化学療法を積極的に実施しない病院、あるいは小児周産期などの専門病院もこのポジションになるでしょう。

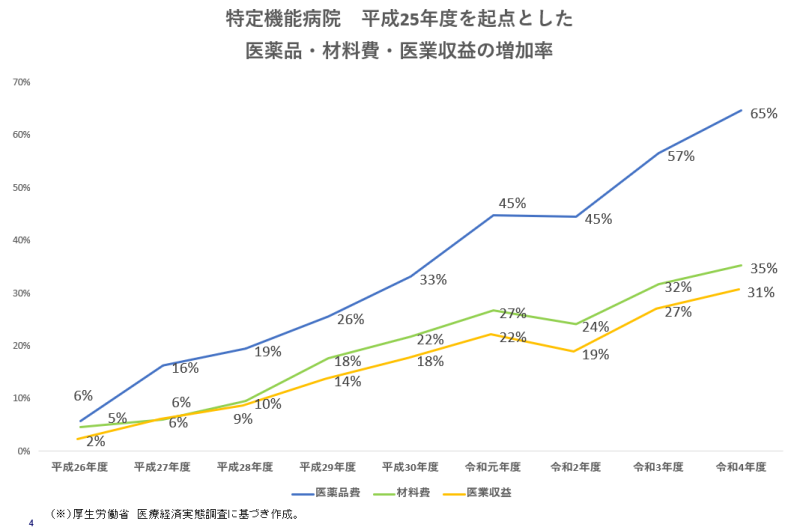

なお、材料費比率が高い病院は100床当たり医業収益も多く、平成25年をみると特定機能病院は療養病棟の約3.5倍ですが、その後、差が拡大しています。

もちろん特定機能病院の医業収益は毎年増えていますが(令和2年はコロナ禍で手術等の制限があったので減少し、診療材料の伸びも抑えられました)、それに伴い特に医薬品費の割合が増加していることがわかります。ここ10年の特定機能病院の医業収益、医薬品費、診療材料費の伸び率をみると、医薬品費が医業収益を上回る状況にあります(図表4)。増収だが、それ以上に費用がかさみ減益というトレンドです。

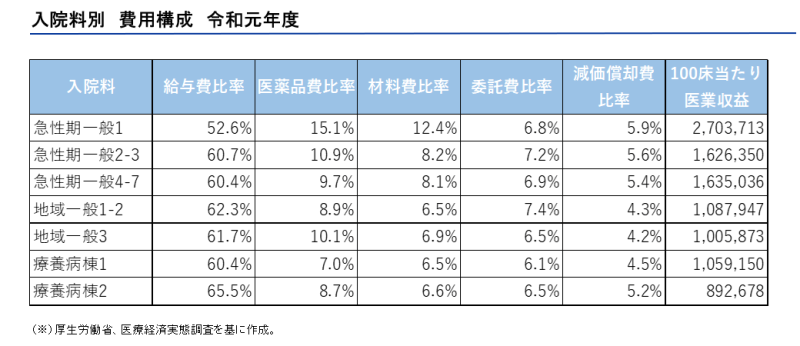

これを入院料別でみたものが、図表5です。

7対1看護師配置の急性期一般入院料1については、100床当たり医業収益は多いものの、やはり材料費比率が高くなる状況にあります。これは、病院機能と材料費比率には一定の相関があることを意味します。

給与費比率に表れない「隠れ人件費」とは

ただ、給与費比率には表れない隠れ人件費もあり、それが委託費になります。

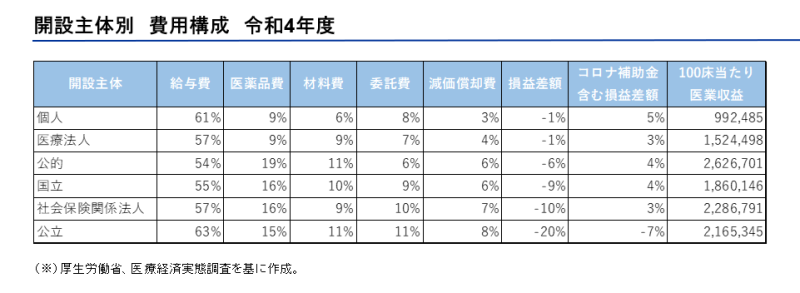

委託費は、医事、清掃、警備、給食など人件費的な要素が強い項目が多く、特に公立病院などでは職員定数等の関係で、自前で人を雇えない場合に膨らむことが少なくありません(図表6)。

委託費が10%を超えている場合は、委託している業務範囲が適切なのか、契約単価が妥当なのかなど見直す方がよいでしょう。

その他、投資額を期間配分した減価償却費比率についても、特定機能病院は高い水準にあります。これは、高額医療機器等への投資が積極的に行われていることを意味します。

なお、公立病院は減価償却費比率が非常に高く、投資をしたものの医業収益が追いついておらず過剰投資になっている危険性もあります。補助金が投入される性格から適切ではない投資が行われているのかもしれません。

まずは決算書を手にとり、会計リテラシーを高める努力をしましょう。他院との比較により、自院の現状と課題が浮かび上がってくることでしょう。

【筆者プロフィール】

井上貴裕(いのうえ・たかひろ)

千葉大学医学部附属病院 副病院長・病院経営管理学研究センター長・特任教授。病院経営の司令塔を育てることを目指して千葉大学医学部附属病院が開講した「ちば医経塾-病院経営スペシャリスト養成プログラム- 」の塾長を務める。

東京医科歯科大学大学院にて医学博士及び医療政策学修士、上智大学大学院経済学研究科及び明治大学大学院経営学研究科にて経営学修士を修得。

岡山大学病院 病院長補佐・東邦大学医学部医学科 客員教授、日本大学医学部社会医学系医療管理学分野 客員教授・自治医科大学 客員教授。

関連記事

- 病院長に必要な会計知識―ちば医経塾長・井上貴裕が指南する「病院長の心得」(23)

- 孤独な病院長を支えるのは誰?―ちば医経塾長・井上貴裕が指南する「病院長の心得」(22)

- 経営コンサルタントの選び方と、最大限活用するための心構え―ちば医経塾長・井上貴裕が指南する「病院長の心得」(21)

【無料】病院経営事例集メールマガジンのご登録

病院長・事務長・採用担当者におすすめ

病院経営事例集メールマガジンでは、以下の情報をお届けします。

- 病院経営の参考になる情報

エムスリーグループのネットワークをいかし、医療機関とのコミュニケーションを通じて得た知見をお知らせします。 - セミナー情報

医師採用など、病院経営に役立つ知識が学べるセミナーを定期開催しています。