病院経営のスペシャリストを養成する「ちば医経塾-病院経営スペシャリスト養成プログラム-」塾長である井上貴裕氏が、病院経営者の心得を指南します。

著者:井上貴裕 千葉大学医学部附属病院 副病院長・病院経営管理学研究センター長・特任教授・ちば医経塾塾長

目次

法人の活動の実態を表す3つの決算書

今回は病院長に必要な会計知識として、法人の活動の実態を表す決算書についてご説明します。

決算書は、正式には財務諸表(Financial Statement)といい、人為的に期間を区切って定期的に報告するものです。「財務」に関する諸々の報告書という意味合いで、主たるものに損益計算書、貸借対照表、キャッシュ・フロー計算書があります。

最も目にすることが多いのは損益計算書(Profit and Loss statement、P/L(ピーエル)と呼ばれることがあります)です。年度など一定期間における利益(Profit)あるいは損失(Loss)といった経営成績が開示されます。事業活動の成果である「収益」から、成果を生み出すための努力部分である「費用」を差し引き、黒字・赤字の結果が示されます。

2つ目は貸借対照表(Balance Sheet、B/S(ビーエス)と呼ばれます)。一定時点における財政状態が開示されます。一定時点は年度末などの決算日となり、その時の資産、負債、純資産の状況が示されます。

3つ目はキャッシュ・フロー計算書(Cash Flow Statement)で、一定期間における資金の流出入の状況が開示されます。

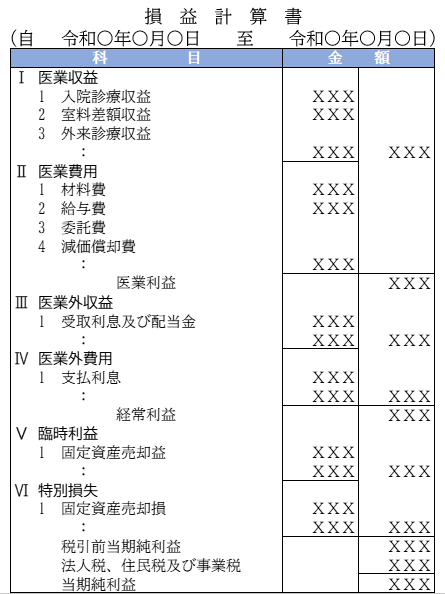

損益計算書

図表1に示すように、損益計算書は収益から費用を差し引き、利益あるいは損失を報告します。なお、わかりやすいよう区分表示し、段階的に報告しています。

医業収益と医業費用は病院における本業の活動を示したもので、その差額が医業損益(医療利益あるいは医業損失)です。これに売店や駐車場などの医業外収益をプラスし、支払利息などの医業外費用をマイナスしたものが、経常損益となります。

なお、公立病院の場合は、医業外収益に補助金が入ることが多いです。

さらに、病院の建物などを売却した際等に臨時で生じる、時として巨額となる特別損益を加算・減算し、税引前当期純利益が示されます。ここに法人税等を支払ったあとの最終利益で、全ての活動の成果である当期純利益が報告されます。

医業収益はその期間における活動の成果です。これは現金の収入があったタイミングで計上するのではなく、医療サービスを提供した期間の対価(経済的付加価値)で、それに対応する人件費や材料費の投入額が医業費用となります。

決算日が3月末の場合、3月末に入院している患者さんに提供した医療サービスの入金はありませんが、その期間の成果として医業収益に計上し、それに対応する医薬品や材料、給与費などを医業費用とします。

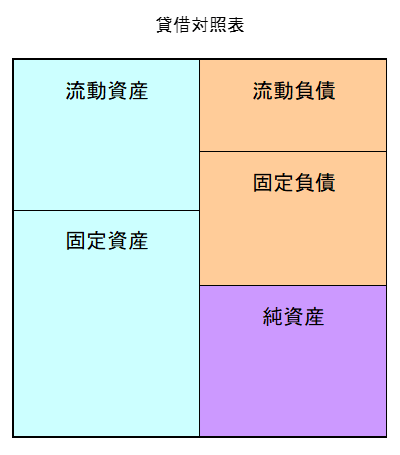

貸借対照表

貸借対照表は、ある時点で法人が有する資産から負債を差し引いた純資産により構成されます。

資産は流動資産と固定資産に、負債も流動負債と固定負債に区分表示されます。大まかに言うと決算日から1年以内の短期的なものが流動資産・負債とされ、そうでない長期性の項目が固定資産・負債となります(図表2)。

貸借対照表はバランス・シートですが、バランスには2つの意味合いがあります。

1つは残高であるという意味で、決算日に有する資産・負債・純資産の残高が示されています。

例えば、流動資産の医薬品は年度末における医薬品の在庫残高であり、翌期以降に使われることが想定されます(不良在庫で期限切れなどになることもありますが)。だとすると、年度末には薬価改定が行われ、その都度、引き下げが行われますから、できるだけ年度末には薬の購入を控えた方がいいということになります。

固定資産で金額が大きいのが有形固定資産で、建物や医療機器などが含まれます。その時の価値(時価)を表すのではなく、購入時の支出の結果として計上され、その後、土地を除き減価償却という計算手続きにより費用として計上。徐々に固定資産の額が減少していきます。

減価償却は、CTなどの長期に渡って使用・利用する固定資産を購入した際に、一括で損益計算書の費用とするのではなく、医業収益と対応させるべく時の経過に応じて(耐用年数に渡り)費用化する手続きになります。

もう1つのバランスの意味は、資産合計(総資産)と負債及び純資産の合計が必ず一致し、左右のバランスが合う(調和がとれる)ことを意味しています。

例えば、借金をすれば、負債の部の借入金が増加します。そもそも借り入れをするのは設備投資をするため、また場合によっては赤字でボーナスの資金が足りないためかもしれません。前者は固定資産を購入すれば左右は一致しますし、後者は赤字なので、貸借対照表の純資産がマイナスになります。

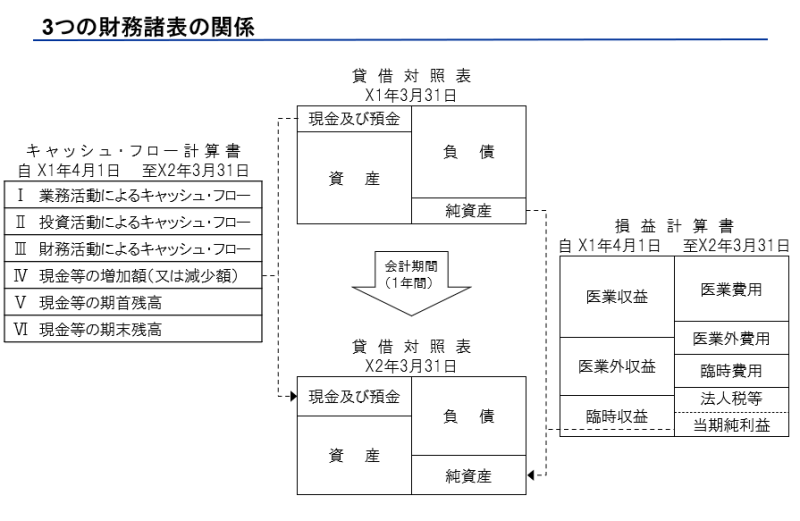

損益計算書と貸借対照表は連動しており、黒字を出せば貸借対照表の純資産の厚みが増し、赤字続きだと純資産はマイナスとなります。この純資産がマイナスである状態を債務超過といい、財務的な破綻をきたす状況ともいえます(図表3)。

キャッシュ・フロー計算書

キャッシュ・フロー計算書は、一定期間の収入と支出の状況について報告するものです。例えばロボット手術の機械を3億円で購入したら、その事実が計上されることになります。

一定期間の情報という意味では損益計算書と共通しますが、損益計算書の対象はその期間に発生した取引ですから、現金の流出入を伴わないものも含まれるのに対して、キャッシュ・フロー計算書は資金収支の事実が記載されます。

なお、キャッシュ・フロー計算書も業務活動・投資活動・財務活動に区分表示されます。本業の「業務活動によるキャッシュ・フロー」はプラスであることが求められます。

一方で、投資活動は設備投資を行えればマイナスになります。過剰投資は慎むべきですが、マイナスが正常な状態です。そして財務活動は金融活動で、銀行から借り入れをすればプラスになり、借入の返済をすればマイナスになります。つまり、財務活動のプラスで全体のキャッシュを賄い続けることは限界があり、借入の返済を行っていくことによりマイナスの状態になります。

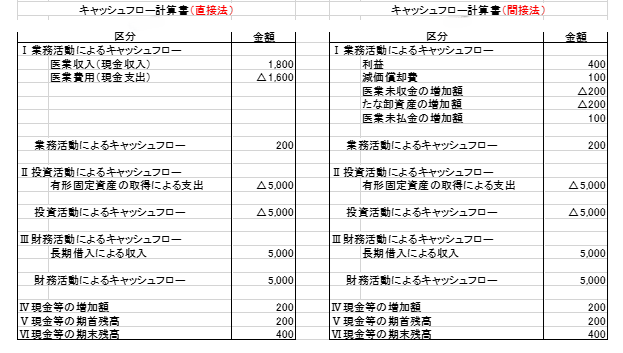

なお、キャッシュ・フロー計算書の作成方法には直接法と間接法があり、業務活動によるキャッシュ・フローについて差異が出ます(図表4)。

一般的には間接法を用いることが多く、税引前当期純利益から減価償却費を加算などの調整をして算出されます。ただ、計算結果は同じです。減価償却費は、すでに支出は終わっているけれど、耐用年数に応じて費用化する手続きですので、損益計算書においては費用となりますが、資金の流出はないため足し戻すなどの調整を施しています。

損益計算書で当期純損失となり赤字になっても法人は破綻しません。しかしながら、資金がショートすれば取引先への支払いも職員への給料も払えず破綻することになります。黒字倒産のようなこともありえるので、キャッシュ・フローの管理は重要になります。

【筆者プロフィール】

井上貴裕(いのうえ・たかひろ)

千葉大学医学部附属病院 副病院長・病院経営管理学研究センター長・特任教授。病院経営の司令塔を育てることを目指して千葉大学医学部附属病院が開講した「ちば医経塾-病院経営スペシャリスト養成プログラム- 」の塾長を務める。

東京医科歯科大学大学院にて医学博士及び医療政策学修士、上智大学大学院経済学研究科及び明治大学大学院経営学研究科にて経営学修士を修得。

岡山大学病院 病院長補佐・東邦大学医学部医学科 客員教授、日本大学医学部社会医学系医療管理学分野 客員教授・自治医科大学 客員教授。

関連記事

- 孤独な病院長を支えるのは誰?―ちば医経塾長・井上貴裕が指南する「病院長の心得」(22)

- 経営コンサルタントの選び方と、最大限活用するための心構え―ちば医経塾長・井上貴裕が指南する「病院長の心得」(21)

- 新任病院長へのエール「退任後を見据えられる経営者であれ」―ちば医経塾長・井上貴裕が指南する「病院長の心得」(20)

【無料】病院経営事例集メールマガジンのご登録

病院長・事務長・採用担当者におすすめ

病院経営事例集メールマガジンでは、以下の情報をお届けします。

- 病院経営の参考になる情報

エムスリーグループのネットワークをいかし、医療機関とのコミュニケーションを通じて得た知見をお知らせします。 - セミナー情報

医師採用など、病院経営に役立つ知識が学べるセミナーを定期開催しています。