病院数が2017年までの21年間で約1100施設(全体の約11.4%)も減少する中、病院には強い財務体質を築くことが求められています。そのため、病院の経営者や事務部門にとって、財務諸表を読めることは必須のスキルと言えます。今回は、エムスリーキャリアが開催したセミナー「今さら聞けない財務諸表の読み方BS編」を編集して紙上公開します。セミナー講師は、医療機関に対し財務諸表に基づいた経営改善を提案している濱岡勇介氏(エムスリーキャリア 経営支援事業部)です。

※2015年に掲載後、2019年6月26日に更新

BSから分かる病院財務の安全性と効率性

PL編で触れた通り、黒字経営を続けるためには、病院の経営状態を理解することが欠かせません。その経営状態を示したものが、“病院の成績表”とも言える財務諸表です。財務諸表にはPL(損益計算書)、BS(貸借対照表)、CS(キャッシュフロー計算書)の3種類があります=図1=。

図1 ※文中ではP/L、B/S、C/Sの表記を簡略にしています。

今回は、その中でBSを取り上げます。BSは、ある時点における資産、負債、純資産の状態を記載した成績表と言えます。

病院関係者の方から「PLが黒字かどうか見ていれば十分ではないのか」とご質問をいただくことがあります。それだけでは不十分だということは、黒字倒産という言葉があることからもお分かりいただけると思います。

たとえば、毎年黒字で好調だと思っていた病院が、ある年に火事で大赤字になったとします。それまで利益のほぼすべてを設備投資に費やしていた場合と、バランスよく預貯金や設備投資に配分していた場合では、病院が潰れてしまう可能性、つまり、財務の安全性が違ってきます。この安全性は、1年ごとの業績を扱うPLだけを見ていても分かりません。

BSが読めれば、病院財務の安全性と、保有財産を上手に活用して十分な医業収益を生み出せているかどうかという効率性が分かるようになります。詳しく解説する前に、BSの基本構造を見てみましょう。

BSの最小単位は「資産=負債+純資産」

PLの基本が計算式「利益=売上-費用」であるように(PL編 前編)、BSも「資産=負債+純資産」という計算式を理解することが重要です=図2=。

図2

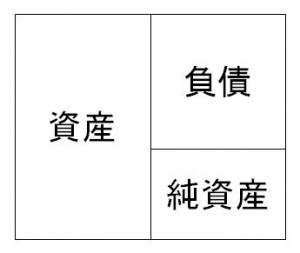

そして、実際のBSを大きく分けると、次のような形で書かれています。

それぞれについて簡単にご説明します。

資産:現金預金などの「流動資産」、不動産などの「有形固定資産」、電話加入権などの無形固定資産、投資有価証券などの「投資そのほかの資産」などの順に上から並びます。

負債:借入金など今後支払わなければならないものが列挙されます。

純資産:「資本」とも呼ばれ、資本金や利益剰余金など、支払いに使えるものが列挙されます。

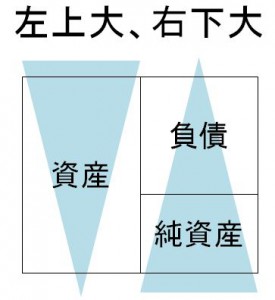

そして、財務体質の強い“良いBS”は、次のような形になります。

左上が大きい、つまり、支払いに使いやすい流動資産が多く、換金が難しい固定資産が少ない状態です。これに加えて、右下が大きい、つまり、負債が少なく純資産が多い状態であれば、一般的には潰れにくく金融機関からの融資も受けやすい良いBSと言えます。

次回は、病院の安全性について、具体的な指標を紹介しながら深堀りしていきます。

・病院会計 初心者でも分かる「財務諸表の読み方PL編」

・貴院の人件費率は適正?収益改善につなげる「財務諸表の読み方PL編」

・病院会計 初心者でも分かる「財務諸表の読み方BS編」<現在の記事>

・潰れない病院をつくる安全性分析!「財務諸表の読み方BS編」

・保有資産を上手に活用する効率性分析!「財務諸表の読み方BS編」

慶應義塾大学経済学部卒業後、都市銀行にて法人取引、与信管理に従事。300床規模の医療機関などに対して、経営改善の提案、中長期計画の立案、融資を実行。その後、製造業の事業再生プロジェクトに参画、2012年にエムスリーキャリア株式会社入社。現在は、経営支援部門にて、医療機関の戦略立案とその実行を支援。

慶應義塾大学経済学部卒業後、都市銀行にて法人取引、与信管理に従事。300床規模の医療機関などに対して、経営改善の提案、中長期計画の立案、融資を実行。その後、製造業の事業再生プロジェクトに参画、2012年にエムスリーキャリア株式会社入社。現在は、経営支援部門にて、医療機関の戦略立案とその実行を支援。