2019年10月に予定されている消費税率の引き上げに伴う医療機関の負担増を和らげるため、国が取る対応の骨格が固まりました。

根本匠厚生労働相と麻生太郎財務相は2018年12月17日、2019年度政府予算案の編成をめぐって折衝を行い、医療行為の対価に当たる診療報酬本体を同年10月に0.41%引き上げることで合意しました。それに先立ち、自民・公明両党がまとめた2019年度税制改正大綱では、日本医師会などが主張していた税制上の抜本的な対応は見送られました(これまでの議論の経緯についてはこちら)。

そのため、今回の消費増税では従来通り、診療報酬による補填のみで対応することになります。医療界にとっては受け入れ難い内容なのかと思いきや、日医がこの日に出したコメントが意外でした。

<CBニュース記者・兼松昭夫>

負担軽減のためなのにトータルではマイナス改定に

「消費税率引き上げ財源も活用して、全世代型社会保障の基盤強化に取り組むために必要な予算を確保できたと考えている」

根本厚労相は2018年12月17日、厚労省内で開いた記者会見で、麻生財務相との折衝をこう振り返ってみせました。

この日の折衝でテーマの一つになったのが2019年10月以降の診療報酬の改定率です。診療報酬の改定は通常2年に一回のペースで実施され、2019年には本来、行われません。しかし、消費税率が現在の8%から10%に引き上げられるのと同じタイミングで臨時に行う方針です。

消費税率の引き上げは、医療機関が医薬品を仕入れたり設備を整備したりする際の負担増に直結します。そこで、薬価・材料価格を含めて臨時で改定し、医療機関側の負担を軽減するのです。

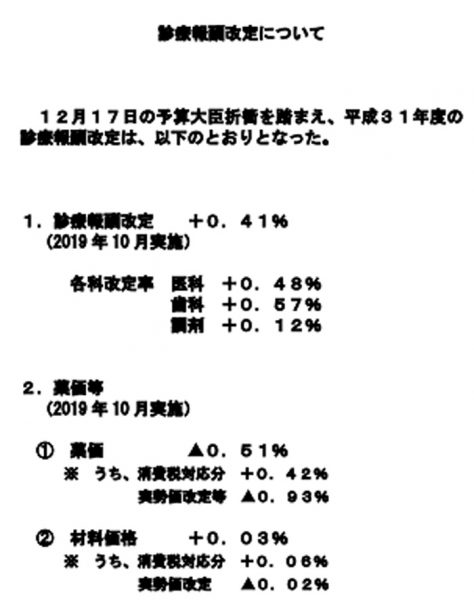

2大臣の折衝では、診療報酬の本体部分を臨時で0.41%引き上げることで決着しました。内訳は、医科が0.48%、歯科が0.57%、調剤が0.12%のいずれもプラス。

これに対して薬価と材料価格は、市場実勢価格を基にした引き下げも同時に行います。薬価は、消費増税対応の引き上げ幅が0.42%、市場価格を踏まえた引き下げ幅が0.93%で、差し引きでは0.51%のマイナスです。また、材料価格は消費税対応分がプラス0.06%、市場価格を踏まえた引き下げ幅が0.02%で、差し引き0.03%のプラスです=表=。

今回の改定が医療機関の負担増を解消するためというのなら、プラス改定になりそうな気がしますが、本体部分に薬価と材料価格を合わせた診療報酬全体では、0.07%のマイナス改定となってしまいました。

図表1(「診療報酬に関するお問い合わせ先について」から抜粋)

市場実勢価格を踏まえた薬価や材料価格の引き下げには、社会保障費の自然増を削減するためのメニューという意味合いもありました。概算要求の段階で政府は自然増として約6,000億円を見込んでいましたが、大臣折衝ではこれを4,800億円程度に抑えることでも合意しました。削減分の約4割にあたる500億円程度を、市場価格を踏まえた薬価と材料価格の引き下げで確保することになったのです。

日医が意外な反応

大臣折衝に先立ち、2018年12月14日には与党が2019年度の税制改正大綱を決めました。

消費税率の引き上げに向けて日医は、「医療界が一致団結できる具体的な対応」を病院団体などと共同で提言していましたが、結局、盛り込まれませんでした。

日医などが要望していたのは、仕入れ時の負担増を診療報酬で補填する現在の仕組みを維持した上で、「消費税の補填相当額」に過不足があった場合、医療機関の申告によって対応する仕組みの創設です。

2014年に消費税率が8%に引き上げられた際には、診療報酬による補填が一般診療所で過剰だったのに対し、病院では大幅に不足していたことが分かり、厚労省の対応が批判されました。日医などが税制上の対応を求めたのも、診療報酬による補填ではこうしたばらつきを完全になくすのが不可能なためです。

しかし税制改正大綱では、「所管官庁を中心に、実際の補てん状況を継続的に調査するとともに、その結果を踏まえて、必要に応じて、診療報酬の配点方法の見直しなど対応していくことが望まれる」とされました。税制上の対応は取らないで、診療報酬による対応の精度を高めるのが望ましい、といったところでしょうか。

意外だったのは、それに対する日医の反応です。与党が税制改正大綱を公表した直後にコメントを出し、長年の懸案だった医療の消費税問題が、今回の税制改正大綱をもって「解決」したとまで評価しました。診療報酬による補填の状況を継続的に検証し、必要に応じて配点方法を見直すことで、いわゆる「控除対象外消費税」の問題に対応できる、としているのです。

病院関係者に戸惑い

ただ、病院関係者の受け止め方は異なります。関東地方の中核病院(400床台)のトップは、日医のコメントの内容をその日のうちに知り、驚いたといいます。「解決したなんて、冗談じゃない」。

2018年12月19日に四病院団体協議会や日医などが合同で開いた記者会見で、全日本病院協会の猪口雄二会長は、さらなる消費増税に向け、社会保険診療を非課税とする取り扱い自体の見直しを議論すべきだと訴えました。日本病院会の万代恭嗣副会長も、「診療報酬でいかに精緻に手当てしても、個々の病院から見れば、ばらばらの対応にならざるを得ないのは間違いない」「まだ解決していない問題が残っている」と現行制度の課題を指摘しました。将来的には、社会保険診療を消費税課税に転換すべきだと病院関係者たちは口をそろえます。

一方、日医の横倉義武会長は、「現状では、今回のように(社会保険診療を消費税)非課税のまま、診療報酬を精緻化して配点するソフトランディングか、国民や社会の反対を押し切って社会保険診療を課税転換するハードリセットの2つしか選択肢がない」と、理解を求めました。

興味深いのは、医療界全体への影響を考慮して消費税問題を論じるべきだという指摘です。社会保険診療を消費税課税扱いにすることは、患者の負担増に直結する非常に大掛かりな改正です。国民の理解を得るためには、多様な開設主体の医療機関がこれまで受けてきた税制上のさまざまな優遇措置の見直しが俎上に載る可能性もあるでしょう。そう考えると、ハードルは確かにとても高そうです。横倉会長の念頭には、こうした懸念があります。

今後は点数配分が焦点に

消費税率引き上げへの対応の大枠が固まったことで、今後は診療報酬の点数配分が焦点になります。厚労省は、初・再診料や入院料といった基本診療料に財源を配分して対応する方針を示しており、具体的な点数は、中央社会保険医療協議会で議論します。

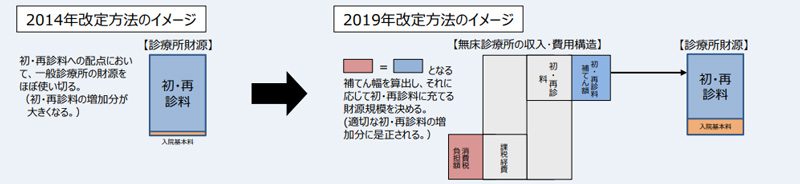

診療報酬による補填のばらつきを少なくするため、厚労省は今回、2014年からの対応をいったんリセットし、14年度診療報酬改定前の点数をベースに今回、あらためて点数を上乗せします。

さらに、財源の配分方法も見直します。まず、初・再診料と入院料への配分です。税率8%への引き上げ時には、診療所に配分される財源のほぼ全額を初・再診料に充て、病院分の財源も、初・再診料を診療所と統一するために使いました。しかし厚労省では、こうした対応が補填率のばらつきの原因の一つだとみています。病院分の財源を初・再診料の引き上げにまず使ったため、入院料の引き上げに使える分が少なくなってしまったのです。

そこで今回は、無床診療所の分の財源を初・再診料の引き上げに全額使うのではなく、実際の消費税負担に見合う分に抑えます。病院の初・再診料も診療所と統一しますが、この方法なら、入院料に上乗せできる財源が相対的に増え、入院料のウエートが結果として大きくなるというわけです。

図表2(「医療機関などにおける消費税負担に関する分科会」の資料から抜粋)

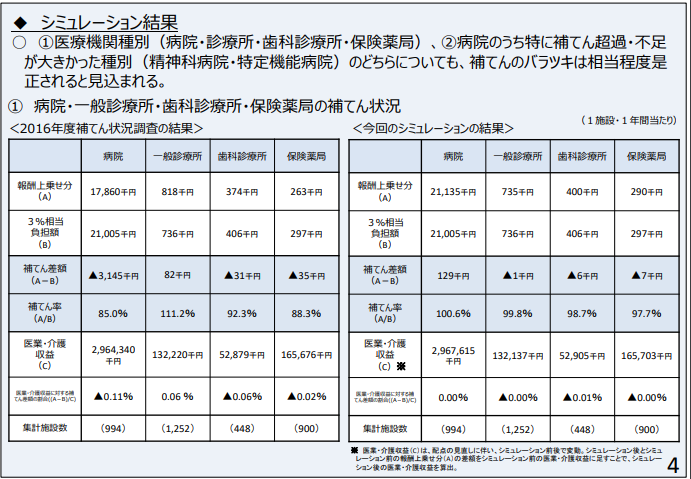

入院料の決め方も見直します。前回は、総収入に占める課税経費の割合(課税経費率)の違いに注目して上乗せ分を決めました。その結果、総収入に占める入院料のシェアが大きい精神科病院への補填が過剰になり、シェアが小さい特定機能病院では不足になりました。そのため今回は、課税経費率だけでなく、病院のタイプによって入院料のシェアがどれだけ違うかにも配慮して点数を決めます。

厚労省は2018年11月21日、新たな配分方法によるシミュレーションの結果を報告しました。それによると、2016年度の補填率は、最高の「病院」が100.6%、最低の「保険薬局」が97.7%。見直し前には最高の「一般診療所」が111.2%、最低の「病院」が85.0%だったので、ばらつきが確かに改善されています。

図表3(「医療機関などにおける消費税負担に関する分科会」の資料から抜粋)

さらに今回のシミュレーションでは、「病院」のうち、「精神科病院」の補填率は100.7%(見直し前は129.0%)、「特定機能病院」は102.5%(61.7%)でした。厚労省では、「病院」や「診療所」など医療機関の種類別と、「精神科病院」や「特定機能病院」など病院のタイプ別の双方で、ばらつきが「相当程度是正されると見込まれる」としています。

厚労省によると、補填状況の継続的な調査の方法など、2019年度税制改正大綱を踏まえた具体的な対応はまだ決まっていません。いずれにしろ、医療現場に不公平が生じないよう、これまで以上に丁寧な対応が求められます。

※2019年1月中旬現在の情報を基に執筆しています。